Амьдралаа юунд даатгах вэ

Социалист болон ардчилсан гэх хоёр өөр нийгэм, эдийн засгийн байгуулалд ухамсарт амьдралаа өнгөрөөж байгаа хүмүүс бол 50-иад оноос хойших үеийнхэн юм. Гурван өөр өөр нийгэм, эдийн засгийн байгуулал үзсэн хүн одоо бараг байхгүй болсон байх аа.

90 оны ардчилсан хувьсгалаас хойш улс орон маань эдийн засаг, нийгэм, үзэл суртлын цоо шинэ нөхцөлд шилжин орсон. Ингэж нийгэм, эдийн засгийн нэг байгууллаас нөгөөд шилжих шилжилт хувь бодгалийн хувьд яаж явагдав аа. Хувь хүний хувьд амьдрах орчин нь эхлэн өөрчлөгдөж, түүнийгээ дагаад амьдралын хэв маяг нь шинэчлэгдэж, улмаар үзэл бодолд нь өөрчлөлт гарч байна.

Энэхүү шилжилт 30 жилд явагдсан. Энэ шилжилтийг хувь хүний сэтгэл зүйн үүднээс авч үзвэл, магадгүй эхний 10 жилд шинэ орчин эхэндээ сонин санагдаж, түүндээ зохицон дасах гэж зарим бэрхшээлийг даван туулсан л даа. Дараагийн 10 жилд нь зохицон дассан шинэ орчин, амьдралын шинэ хэв маягийн үр дагавар тодрон мэдрэгдэж, сайн муу нь бодит хэмжээгээрээ илэрч, харагдаж үзэгдэж мэдрэгдсэн.

Одоо 30 жилийн эцэст өнгөрснөө нэг эргэн харж, тунгаан бодож, үнэлэлт дүгнэлт хийх боломж гарч байна.

Энэ үүднээс авч үзвэл, социалист гэж байсан 90 оны өмнөх хуучин байгуулал, өнөөгийн ардчилсан гэгдэх нийгмийн сайн мууг эргэн нэг энэ биедээ наалдуулан дэнсэлье. “Амьдрал ахуйгаа юунд даатгах вэ” гэдэг асуудлыг цөм болгон авч үзье.

Социалист нийгмийн үед энэ асуулт бараг тавигддаггүй байж дээ. Төрөхөөс нь эхлээд амьдрал ахуйг чинь улс даачихна. Үнэ төлбөргүй эмнэлэгт төрсөн нялхыг ээж нь улсын тэтгэмжтэйгээр торниулж хөлд оруулаад үнэ төлбөргүй ясли, цэцэрлэгээр дамжуулан, үнэ төлбөргүй дунд сургуульд сургаад, үнэ төлбөргүй их, дээд сургууль төгсгөнө. Ингэж боловсрол мэргэжил эзэмшсэн хүн улсаас баталгаажсан ажлын байранд орж, улсад хөдөлмөрөө үнэлээд, улсаас үнэ төлбөргүй орон сууц авч, амьдрал ахуй нь бараг урсгалаараа зохицуулагдаж, тэтгэвэрт гарахаараа улсаас тэтгэвэр авч амьдардаг байлаа. Амьдрал ахуйгаа авч явах ийм л амьдралын хэмнэл байлаа.

Энэ утгаараа, “Амьдрал ахуйгаа юунд даатгах вэ“ гэдэг асуулт бараг гардаггүй байв. Учир нь амьдрал ахуйгаа юунд даатгах вэ гэдэг асуултыг хувь хүн өөртөө тавих шаардлага байсангүй, хувь хүн хүссэн хүсээгүй улс өөрөө түүний амьдрал ахуйг өөртөө даатгаад аваад явчихдаг, тийм нийгмийн тогтолцоо байв.

Одоо үүнийг эргээд харахад, нэг бодлын сайхан ч юм шиг, нөгөө бодлын сонирхолгүй уйтгартай ч юм шиг. Сайхан гэдэг нь хувь хүний хувьд санаа зовох зарчмын асуудлууд бараг байсангүй. Сургууль соёлдоо сайн сураад, улс, нийгмийнхээ төлөө сайн ажиллаад, хувийн амьдралдаа алдаа оноо гаргахгүй бол үнэндээ санаа зовоод байх асуудал байсангүй. Сонирхолгүй, уйтгартай гэдэг нь одоогийнх шиг амьдралын төлөө тэмцэлдэх шаардлага байсангүй гэсэн үг л дээ.

Одоо бидний амьдралын хэв маяг яаж явж байна. Дээр дурдсан амьдралын хэмнэл үндсээрээ шинэчлэгдэж, 2 гол хувилбартай болжээ.

Нэгдүгээрт, үнэ төлбөргүй улсын эмнэлэгт төрсөн нялхыг ээж нь улсаас олгох тэтгэмжтэйгээр харж, хөлд оруулаад, үнэ төлбөргүй улсын цэцэрлэгээр дамжуулан, үнэ төлбөргүй улсын дунд сургууль төгсгөнө. Үнэ төлбөргүй гэх боловч эцэг, эхээс хүүхдийнхээ цэцэрлэг, сургуультай холбоотой төлөх албан бус төлбөр мөнгө мундахгүй зарцуулагдана.

Хоёрдугаарт, төлбөртэй хувийн эмнэлэгт төрсөн нялхыг ээж нь улсаас олгох тэтгэмжтэйгээр харна, тэтгэмж авахгүй ч байж чадна, өөрөө харахгүй асрагчаар харуулж ч магадгүй. Цааш нь төлбөртэй хувийн цэцэрлэгээр дамжуулан төлбөртэй хувийн дунд сургууль төгсгөнө. Цэцэрлэг сургуулийн хувьд дотоодод уу, гадаадад уу, дотоодод бол монгол уу, гадаадынх уу гэдгээрээ л ялгагдана.

Ингээд цаашаа дээрх 2 хувилбар 1 цэгт уулзана даа. Дээд боловсрол эзэмших асуудал бол яалт ч үгүй төлбөртэй. Хуучин цагт дээд боловсролыг улсаас хариуцдаг үе нэгэнт өнгөрсөн, гэхдээ улс оронд дээд боловсролтой хүн хэрэгтэй. Одоохондоо дээд боловсролтой хүн нь илүү цалин авдаг зарчим байна. Ийм ч учраас хүн бүр хүүхдээ дээд боловсролтой болгохыг хүсч байдаг.

Энэхүү дээд боловсролын сургалтын төлбөрийн тухай асуудал бол амьдралын шинэ хэмнэлд гарч ирсэн зарчмын шинэ асуудал, шинэ төрлийн бэрхшээл, амьжиргааны шинэ хэлбэрийн шалгуур юм уу даа. Энэ төлбөрийг нэг хэсэг нь шууд төлөх боломжтой бол дийлэнх хэсэг нь төлбөрийг бүрдүүлэх хэрэгтэй болдог.

Зарим нь олон жил хуримтлуулсан хадгаламжаасаа төлбөрийг гаргана, зарим нь зээл авна, зарим нь давхар ажил төрөл эрхэлж төлбөрөө даах гэж үзнэ.

Шууд төлөх боломжтой хэсэг бол хүн амын цөөнх байдаг бөгөөд өмнө нь ямар нэг зүйл эрхэлж санхүүгийн бололцоотой болсон байна. Үнэнч шударгаар хөдөлмөрлөөд, зах зээлийн үед анхнаасаа гахай зөөгөөд хөрөнгөжиж, үйлдвэрлэл, үйлчилгээ эрхэлсэн хүмүүс цөөнгүй бий.

Өнөөдөр манай орны иргэдийн дийлэнх олонх нь хүүхдийнхээ их, дээд сургуулийн сургалтын төлбөрийг нь шууд төлж чадахааргүй нөхцөлд амьдарч байна. Энэ асуудлыг яаж шийдэх вэ, амьдрал ахуйгаа, юуны өмнө ирээдүй болсон үр хүүхдийнхээ амьдралын баталгааг нь хэнд, юунд даатгах вэ.

Монгол улсын ХХI зууны хөгжлийн эхэн үед үр хүүхдэдээ их, дээд, тусгай мэргэжлийн боловсрол олгох гэсэн их эрмэлзэл эцэг, эрчүүдэд байна, ялангуяа , тусгай мэргэжлийн боловсролтой ажиллах хүчний шаардлага улс нийгэмд тод гарч ирлээ.

Энэ үйл явцын нөгөө талд нь 2000 оноос хойших бүх Засгийн газрууд халамжийн бодлого хэрэгжүүлж, их хэмжээний мөнгөн хөрөнгийг энэ чиглэлд зарцуулж байна.

Монгол улсад өнөөдөр 1.261.0 мянган 18 хүртэлх насны хүүхэд байна. Энэ хүүхдүүдэд төр засгаас сар бүр 20.0 мянган төгрөг, жилд нийтдээ 302.6 тэрбум төгрөгийг “Хүний хөгжил” сангаас олгож байна. Он гарсаар 05 сарын 01-ны өдрөөс 10 сарын 01 хүртэл засгийн газраас хүүхдэд олгох мөнгөн тэтгэмжид нэмэлт өөрчлөлт оруулж сар бүр авч байсан 20.0 мянган төгрөгөн дээр 80.0 төгрөгийг нэмж, нийт 100.0 төгрөгийг 5 сарын хугацаанд олгох шийдвэрийг гаргасан. Нийт дүн 630.5 тэрбум төгрөг болно. Үнэхээр үр хүүхдийнхээ төлөө төр засгаас ингэж анхаарч байгааг тарааж байгаа бэлэн мөнгөний энэ том тоо л харуулна. Бахархмаар ч юм шиг, аймаар ч юм шиг.

Энэ их хөрөнгийн үр өгөөж хэр байна вэ. Мэдээж, бодит амьдрал дээр 20 мянгаа янз бүрээр л үрж байгаа байх, нэг дэх хэсэг нь өнгөрсөндөө зарцуулж, өрөө дарж, хоёр дахь хэсэг нь өнөөдөртөө зарцуулж, идэж ууж, гурав дахь хэсэг нь ирээдүйдээ зарцуулж, хадгалж хуримтлуулдаг нь мэдээж. Алиныг нь ч буруутгах аргагүй.

Гэхдээ аль нь арай илүү үр дүнтэй вэ, аль нь чухамхүү үр хүүхдийн маань ирээдүйг баталгаажуулж байна вэ гэдгийг эцэг, эхчүүд төдийгүй, төр засаг нэг эргэж харах хэрэгтэй байх аа.

Өөрөө олоогүй, өөр хүний өгч байгаа мөнгийг яах нь хувь хүний хэрэг боловч бодлого, зорилготой өгч байгаа учраас өгч байгаа төр засаг нь үүнийг хянаж, бурууг нь засч залруулж, зөв гольдрол уруу чиглүүлэх нь чухал төдийгүй, зайлшгүй шаардлагатай болоод байна. Ийм их мөнгийг бэлнээр сар бүр бага багаар олгоно гэдэг нь үнэндээ тухайн хувь хүнд яг мөнгө авч байх үед тийм их зарчмын нэн чухал үр дүн өгөх нь юу л бол. Харин улсын хэмжээнд нийт дүнгээр нь авч үзвэл, бүтээн байгуулалтын эерэг үр дүнтэй гэхээсээ илүү, инфляцыг хөөрөгдсөн, бэлэнчлэх сэтгэлгээг дархлаажуулсан, сөрөг үр дагавартай нь мэдрэгдээд байна. Энэ тухай тулхтай төрийн зүтгэлтнүүд, нийгмийн түүчээ хэсэг, эрдэмтэд судлаачид удаа дараа ярьж хэлж байгаа боловч өөрчлөгдөхгүй хэвээрээ л байна.

Ганц нэг гарц санал болгож байна. Иргэдэд “Хүний хөгжил” сангаас олгож байгаа бэлэн мөнгийг хөрөнгө оруулалт болгоё. Авч байгаа бэлэн мөнгөө хуримтлуулах санаа бодолтой хүмүүст боломж олгож, тэрхүү мөнгийг нь урт хугацааны хуримтлалын даатгалд оруулъя. Тэгээд энэ даатгалаа ирээдүйн тодорхой үр дүнтэй уяад өгчихье. Тухайлбал, хүүхдийн дээд боловсролын баталгааг энэхүү хуримтлалын даатгалаар бий болгоё. Ийм замаар хүүхдүүдийнхээ их, дээд сургуулийн сургалтын төлбөрийн асуудлыг шийдчихье.

Даатгалын ийм шинэ бүтээгдэхүүнийг “Нэйшнл Лайф Даатгал” ХХК санал болгож байна.

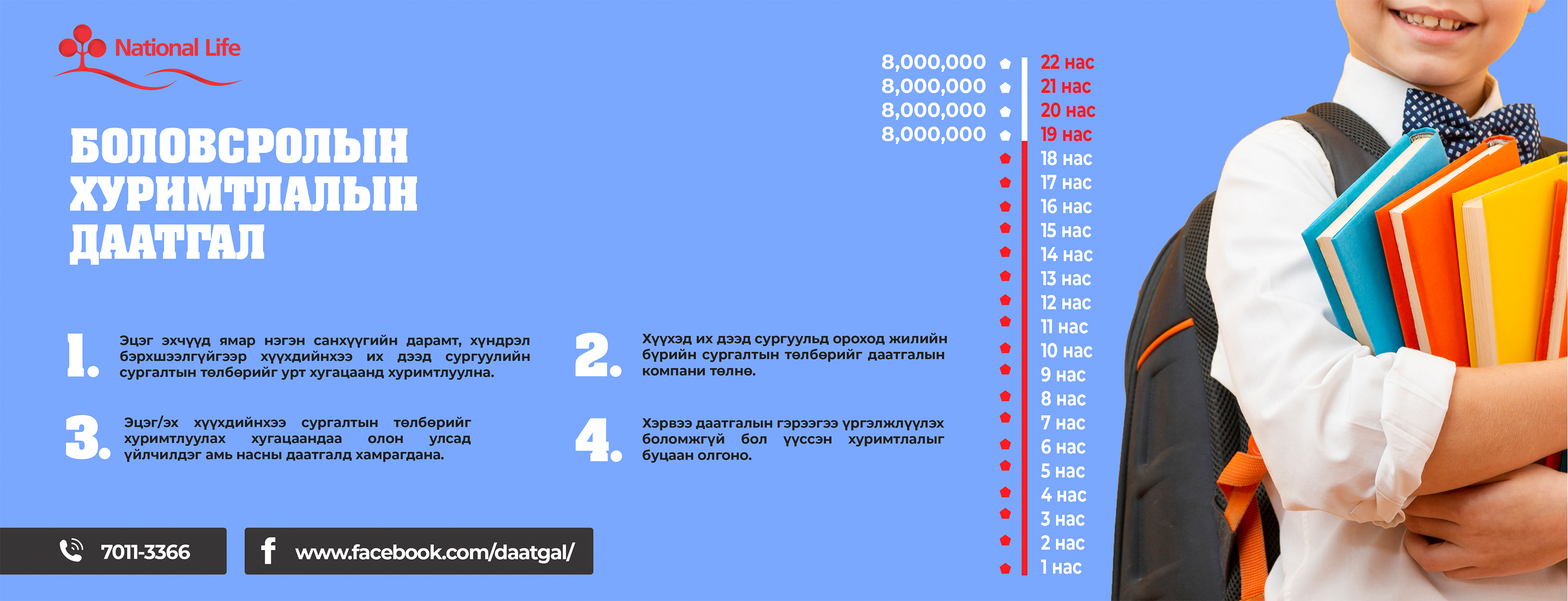

30 нас хүрч буй эцэг, эх хүүхдийнхээ их, дээд сургуулийн сургалтын төлбөрийн хуримтлалд зориулж 1 настайгаас нь сар бүр 82.600 мянган төгрөгийг хуримтлуулахад 18 нас хүрсэн хүүхэд тань их, дээд сургуульд суралцах 4 жилийн хугацаанд жил бүр 8.0 сая төгрөгийн төлбөрийг даатгалаараа төлнө.

Энэ бол их, дээд сургуулийн сургалтын төлбөрийн хуримтлалын даатгалын үндсэн агуулга юм. Нэгэнт даатгал учраас бас нэмэлт үйлчилгээ үзүүлнэ ээ. Даатгал үйлчлэх хугацаанд эцэг, эхийн аль нэгний амь нас эрсдвэл хүүхдэд 18 нас хүртэл нь сар бүр 50.0 мянган төгрөгийн тэтгэмж олгож, 18 насанд нь үндсэн үйлчилгээгээ бас үзүүлнэ. Даатгалын хугацаанд хүүхдэд эмчилгээний зардал шаардлагатай болсон тохиолдолд хуримтлалаасаа зардал авч болно.

Одоо ингээд “Амьдрал ахуйгаа юунд даатгах вэ” гэдэг асуултандаа хариулъя. Иргэн хүн эх орондоо амар амгалан амьдрах асуудлаа бол улсдаа даатгана, үүнийхээ төлөө татвар төлж байгаа. Амь нас, эрүүл мэндээ өөрөө нийгмийн даатгалдаа даатгуулна, гэхдээ улс маань хууль гаргаж өгч хүчээр даатгуулж өгч байгаа юм шүү. Энэ чиглэлийн нийгмийн даатгалыг хангалтгүй гэж үзэж байгаа хүмүүс нэмээд хувийн даатгалд, тэр тусмаа урт хугацааны амьдралын даатгалд даатгуулна. Эд хөрөнгө, энэ тэр гэсэн бусад зүйлсийг хувийн ердийн даатгалд жил бүр даатгуулна.

Одоо хамгийн гол нь хүүхдийнхээ ирээдүйг, дээд боловсролыг хаана даатгах вэ гэвэл боловсролын хуримтлалын даатгал байна даа. Энэ даатгал нь агуулга сайтай, арай холыг харсан, нэмэлт үйлчилгээтэй, хамгийн гол нь сэтгэлд тайван юм даа.

Та боловсролын хуримтлалын даатгалын тухай дэлгэрэнгүй мэдээлэл авахыг хүсвэл дараах https://nlic.mn/khurimtlal/bolovsrol линкээр зочлоорой.

![]() 2020/06/16

2020/06/16

Ангилал

Мэдээ хүлээж авах

2018© - Нэйшнл Лайф Даатгал ХХК