Амьдралын даатгалын ач холбогдол улам бүр нэмэгдэнэ

Хүмүүсийн амь нас, эрүүл мэнд эрсэдсэнээс үүдэн гарах хохирлыг барагдуулах мөнгөн хөрөнгө бий болгож байсан тухай мэдээлэл хүн төрөлхтний түүхийн эрт үеэс тэмдэглэгджээ. Эртний Ромд мэргэжлийн цэргийнхний дунд харилцан туслах сан гэж байсан бол шашны оршуулгын кассууд ч байжээ. Хувийн даатгалын харилцан туслалцах энгийн хэлбэрүүдийг дундад зууны гар урлалын цех, хоршоодод хэрэглэж байв. Харин Европод 17-18-р зууны зааг дээр амьдралын даатгалыг далайн тээврийн даатгалд нэмэлт болгон бие даасан бизнес хэлбэрээр үүсгэн байгуулжээ. Өөрөөр хэлбэл, далайн хөлөг онгоц болон ачаа барааг даатгахын хажуугаар хөлөг онгоцны ахмадын амь насыг урт хугацаагаар даатгадаг байжээ.

Ийнхүү эрдэнэт хүний амь насыг ачаа бараанаас илүүгээр үнэлж, түүгээр ч барахгүй, олон жилээр, урт хугацаанд даатгадаг болсноор даатгалын тогтолцооны хөгжилд чанарын нэг алхам хийгдэж, амьдралын даатгал үүссэн түүхтэй юм.

/1706 онд байгуулагдсан Тогтмол баталгааны алба бүхий нөхөрсөг нийгэмлэг нь дэлхий дээрх анхны амьдралын даатгалын компани юм./

Амьдралын даатгалын амин сүнс нь эрдэнэт хүний амь нас, эрүүл мэндийг өргөн хүрээгээр үнэлж даатгадаг ажиллагаа юм. Ердийн даатгалтай харьцуулбал гэнэтийн ослоос гадна бүх төрлийн өвчин эмгэгээс даатгадагаараа давуутай. Мөн амь насыг тань таны эд хөрөнгөтэй холбосон орон сууцны зээлдэгчийн амь насны даатгал ч байна.

Таны амь насыг зөвхөн Монголдоо даатгаад зогсохгүй, дэлхийн аль ч оронд өдөр шөнөгүй үйлчлэх амь нас, эрүүл мэнд, хөдөлмөрийн чадвар алдалтаас даатгах үйлчилгээнд ч хамруулна. Амьдралын даатгал нь амь нас, эрүүл мэндээс гадна хүний амьдрал ахуй, амьжиргааг мөн даатгаж байна. Амьжиргаа гэдгийн доор нэмэлт тэтгэвэр, тэтгэврийн даатгалын өв залгамжлал, өндөр хамгаалалттай эрүүл мэндийн даатгалууд, хүүхдийн их, дээд сургуулийн төлбөрийн хуримтлал зэргийг хамруулан хэрэгжүүлж байна. Амьдралын даатгал нь даатгалын компанийн өөрийн эд хөрөнгө, нөөцийн сан, үүрэг хариуцлагаар хамгаалагдахын хамтаар гадаадын улс орны даатгалын компанид давхар даатгагддагаараа эрсдэл бага дагуулдаг.

Саяхныг хүртэл бид зөвхөн нийгмийн даатгалд өөрсдийгөө даатгаж ирсэн. Хөдөлмөрөө үнэлсэн бүх хугацаандаа цалин, хөдөлмөрийн хөлснөөсөө даатгалын төлбөр төлж, дараа нь өвдөж гэмтсэн үедээ эмнэлэгт хэвтэж, даатгалаа төлүүлдэг. Гэхдээ одоо бол ихэнх тохиолдолд нөгөө даатгалынхаа хажуугаар өөрөөсөө мөнгө нэмж төлдөг нь нууц биш ээ. Өвдөж гэмтсэн хүн бүр өөрсдийн зардлаар гадаад явж эмчлүүлж чадахгүй байгаа тохиолдолд өөрийн эх орондоо шаардлагатай эмчилгээг аль болох боломжит хэмжээгээр яаж авах вэ. Үүнийг одоогийн эрүүл мэндийн даатгал дангаараа даах уу гэдэг асуудал гарч ирдэг. Асуудлыг шийдэх нэг шийдлийг амьдралын даатгал өгч байгаа юм.

Нийгмийн даатгалд хамрагдаагүй болон хамрагдсан ч гэсэн нийгмийн даатгалаас авах нөхөн төлбөрөө бага байна гэж үзэж байгаа тохиолдолд сайн дурын тэтгэврийн нэмэлт даатгалд хамрагдаж болно. Хамгийн гол нь энэ даатгал нь амьдралын даатгалын бүтээгдэхүүн учраас бас л хуримтлал үүснэ. Тэтгэвэрт гарахаас өмнө хөдөлмөрийн чадвараа алдсан болон нас барсан тохиолдолд хуримтлагдсан бүх мөнгийг ар гэрт нь олгоно. Тэтгэврээ авч байгаа нас барсан тохиолдолд ч үлдэгдэл хуримтлалыг ар гэрийнхэн авна. Түүгээр үл барам, тэтгэврийн хуримтлалаа өв залгамжуулж үр хүүхдүүддээ өвлүүлэн үлдээх боломжтой.

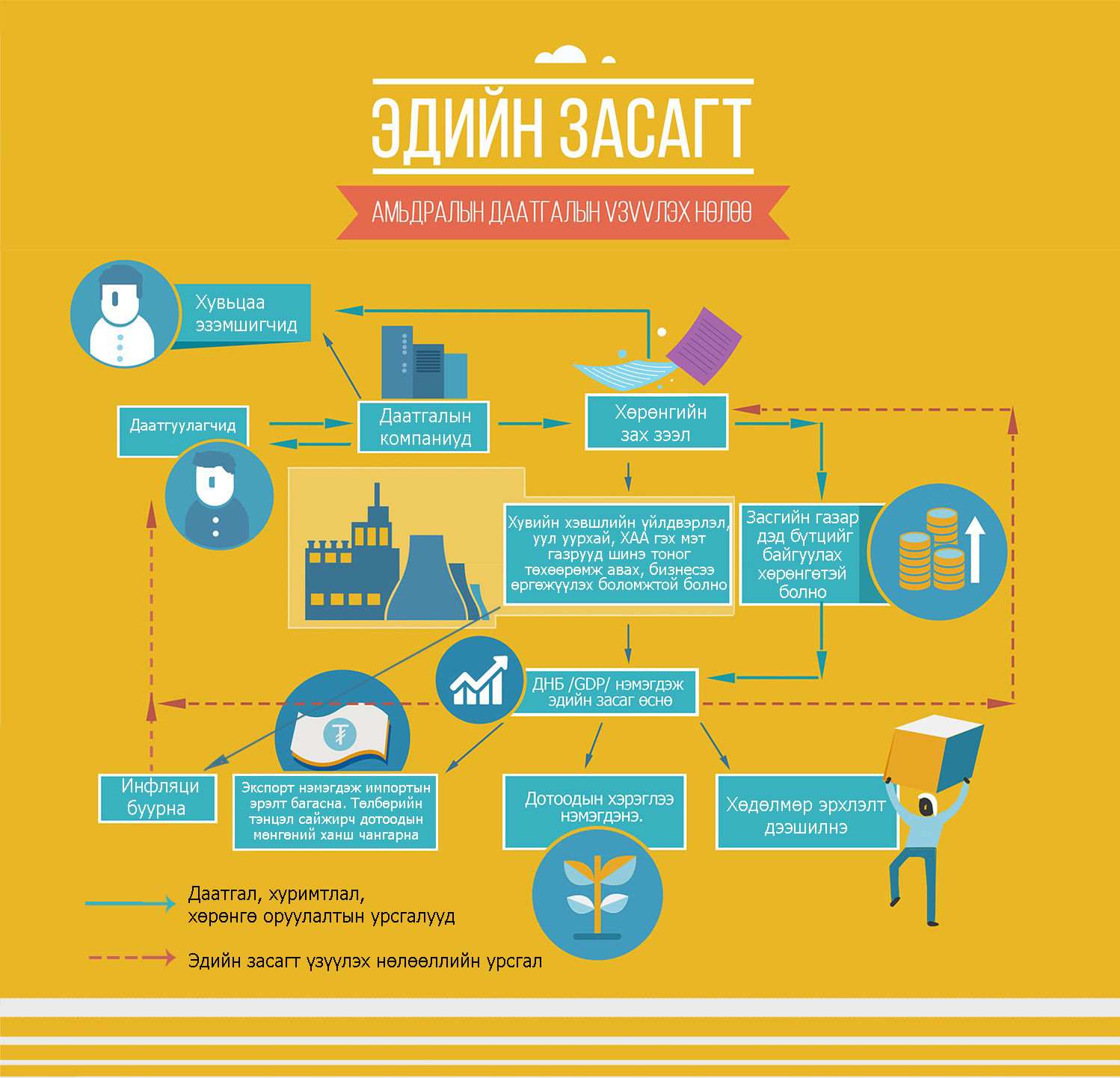

Өндөр хөгжилтэй орнуудаас Японд амьдралын даатгал өргөн хөгжиж, дэлхийн амьдралын даатгалын нийт хураамжийн 32% нь япон улсад ноогддог ажээ. Японы амьдралын даатгалын томоохон Nippon Life Insurance Company нь 1882 онд байгуулагдаж, амьдралын даатгалын чиглэлээр мэргэшиж, давхар даатгалыг голлон хийж, дэлхий нийтээр 40 мянган салбартай үйл ажиллагаагаа явуулж байна. Хүний амьдралын утга учрыг мөнгөөр биш, тав тухтай сайхан амьдрал ахуйгаар хэмждэг япончууд амьдралын даатгалыг голлоод байгаа нэг юм хэлээд байгаа юм. Амьдралдын даатгал нь хуримтлалтай байдаг давуу талаараа зах зээлийн эдийн засгийн санхүүгийн тогтолцооны нэг чухал хэсэг болж байдаг. Чухамхүү амьдралын даатгалын хуримтлалын явцад үүссэн мөнгөн хөрөнгө нь томоохон бүтээн байгуулалт хэрэгжүүлэх, хөрөнгө оруулалт хийх нэмэлт эх үүсвэр болж байдаг ажээ.

Ер нь нэгэнт хуримтлагдсан боловч тухайн үед сул чөлөөтэй мөнгөн хөрөнгийг үр дүнтэй ашиглаж байдгаараа зах зээлийн эдийн засгийн санхүүгийн тогтолцоо онцгой үр өгөөжтэй байдаг. Амьдралын даатгал хуримтлалд суурилдагийн нэг давуу талыг түүний бага өртөг гэж судлаачид үзэж байна. Судлаачдын үзэж байгаагаар банкинд хуримтлагдаж байгаа мөнгөн хөрөнгийн өртөг 17-18% байхад амьдралын даатгалд хуримтлагдаж байгаа мөнгөн хөрөнгийн өртөг 4-5% байдаг юм байна. Чухамхүү энэ нь хөрөнгө оруулалтын сангуудын үйл ажиллагааны үндэс суурь болж, хөрөнгө оруулалтын ачааллыг багасгаж, эдийн засгийн нийт үр ашгийг дээшлүүлж байдаг байна. Энэ чиглэлд манай улс амьдралын даатгалын санхүүгийн боломж, одоо нэгэнт үүсч хэрэглэгдэж байгаа механизмыг ашиглах талаар анхаарах ёстой.

Амьдралын даатгалын тухай дэлгэрэнгүй мэдээлэл авахыг хүсвэл https://nlic.mn/ сайтаар болон 70113366 утсаар холбогдоорой.

![]() 2020/06/18

2020/06/18

Ангилал

Мэдээ хүлээж авах

2018© - Нэйшнл Лайф Даатгал ХХК