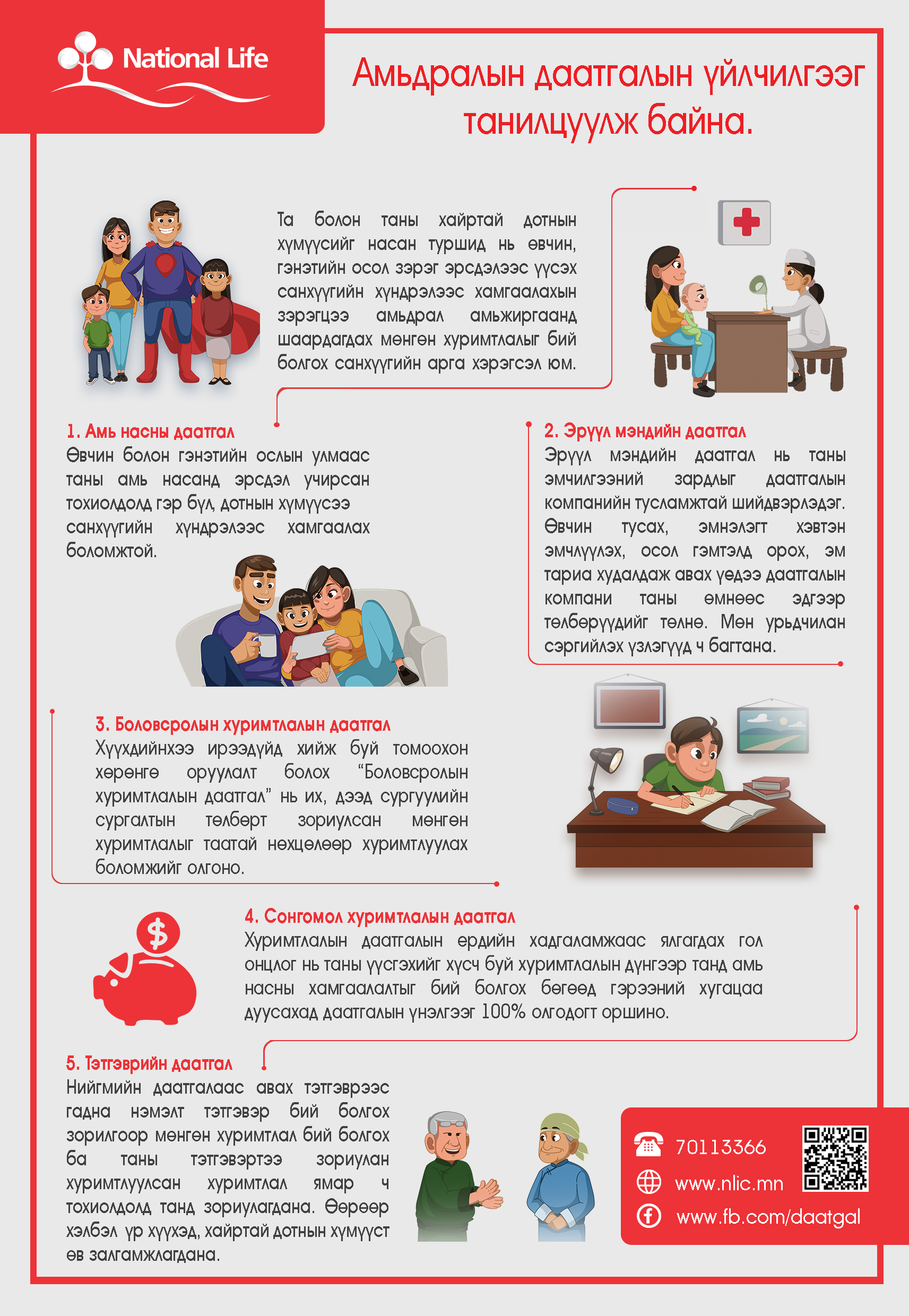

Амьдралын даатгал гэж юу вэ? Чухам яг ямар үйлчилгээ болохыг тайлбарлаж өгөөч?

Үүнийг тайлбарлахын тулд эхлээд даатгалыг дотор нь ангилах хэрэгтэй. Олон улсын жишгээр даатгалыг none-life, life буюу амьдралын болон амьдралын бус даатгал гэж ангилдаг. Бид амьдралын бус даатгалыг ердийн даатгал гэж нэрлэж заншсан. Жолоочийн хариуцлагын даатгал гэх мэт. Харин амьдралын даатгал бол хүний санхүүгийн эрсдэлийг даатгадаг.

Ирээдүйн боловсрол мэдлэг, эрүүл мэндийг нь даатгах хэрэгцээ орчин үед хүүхэд төрсөн цагаас нь дагалддаг болсон. Хүүхэд тань өвдөж, бэртэж болно. Сурч боловсорч мэдлэг эзэмшинэ. Энэ бүхний санхүү найдвартай, амьдралын ямар ч мөчлөгт тасалдахгүй баталгаатай байх хэрэгцээг амьдралын даатгалаар хангаж өгдөг.

Мөнгөгүйгээсээ болоод хүүхдээ чанартай сургуульд сургаж, эрүүл мэнддээ анхаарал тавьж чадахгүй байж болно. Гадаад дотоодод аялах ч боломжгүй болж болно. Харин амьдралын даатгалтай бол дээрх зүйлс бүгдээрээ төлөвлөсний дагуу явах бүрэн боломжтой. Амьдралын даатгалтай байснаар хувь хүн, гэр бүл санхүүгийн бүхий л хэрэгцээгээ хэвийн зохицуулж чаддаг. Амьдралын даатгал нь дотроо амь насны, эрүүл мэндийн гэх мэтээр бас янз бүр.

Амьдралын даатгал дотроо олон сонголттой юм байна. Уг даатгалын сонирхож буй хүмүүст эхний ээлжинд аль даатгал нь тохиромжтой вэ?

Даатгуулахынхаа өмнө өөрийнхөө нэн тэргүүний хэрэгцээг сайтар тодорхойлох хэрэгтэй. Хувь хүн, гэр бүлийн нас, амьдралын төвшин, ойрын болон хэтийн зорилго зорилтууд зэрэгтэйгээ уялдуулан даатгалаа сонгох нь зөв. Ингэсний дараа амь насны даатгал хийлгэх үү, эрүүл мэндийн даатгалыг сонгох уу, эсвэл өөр төрлийнх үү гэдгээ шийдэх нь зүйтэй юм.

Амьдралын даатгалыг хүний амьдралын хугацаан дахь санхүүгийн эрсдэлийг бүрэн шийдэж чадахуйц механизм юм байна гэж ойлголоо. Гэтэл банканд мөнгө хадгалуулахаас юугаараа өөр вэ?

Хадгаламжийн үйлчилгээ бол манай иргэдийн дасал болчихсон зүйл үү гэвэл тэр үнэн. Харин амьдралын даатгал бол банкны хадгаламжаас зарим талаараа маш их давуу талтай шинээр нэвтэрч буй үйлчилгээ. Банкны хадгаламж, амьдралын даатгал хоёулаа хуримтлалын нэг хэлбэр мөн боловч үр өгөөжийн хувьд амьдралын даатгал нь илүү гэж би хэлнэ. Учир нь хүн 100 сая төгрөг цуглуулж байр авахаар банканд мөнгө хадгалуулж эхэлжээ гэж бодъё. Гэтэл тэр хүн өвдөөд, магадгүй нас барвал зорилго бас зогсонги байдалд шилжинэ. Гэтэл амьдралын даатгалд 100 сая төгрөгөөр байр авах зорилготойгоор мөнгөө хуримтлуулж эхэлсэн бол тухайн хүн нас барсан ч зорилго биелдэг. Яагаад гэвэл амьдралын даатгалын компанитай хувь хүн амьдралынхаа эрсдэлүүдийг тооцож, даатгаж гэрээ хийдэгт оршиж байна.

Тэгвэл хүүхдээ Харвардад сургана гэсэн зорилготой “Боловсролын даатгал”-ыг сонгосон иргэдэд жишээ нь ямар давуу тал үүсэх үү? Хүүхдийнхээ ирээдүйн боловсролд зарцуулах мөнгийг эцэг эхчүүд банканд хадгаламж нээлгэн хадгалдаг болчихоод байна?

Эрүүл мэндийн даатгал гэхэд дотроо хорт хавдрын, гэнэтийн ослын гэх мэтээр хэчнээн ч дэд хэсэгт хуваагдах боломжтой. Үүнтэй адилхан хуримтлалын даатгал ч бас олон ангилагдаж болно. Өөрийнхөө ирээдүйд хуримтлал үүсгэж байна л гэсэн үг шүү дээ. Үүний нэг жишээ нь амьдралын даатгалын нэгээхэн хэсэг болсон боловсролын даатгал. Энэ даатгалд хамрагдахын тулд хүүхдээ ямар сургууль, цэцэрлэгт оруулах гэж байгаагаа эхлээд судалж, хэрэгцээгээ тодорхойлно. Тухайн сургууль нь ямар төлбөртэй юм. Цаашдаа яаж өсөх юм гэдгийг нь хүртэл нарийн тооцоод тэдэн жилийн дараа миний хүүхдэд тийм хэмжээний мөнгө хэрэг болох юм байна гэдгээ тооцно гэсэн үг. Дараа нь даатгалдаа хамрагдаад бага багаар хуримтлал үүсгэж эхэлнэ. Гэтэл эрсдэл тулгарч болно. Хүүхдийнхээ боловсролд хуримтлал үүсгэж байсан тухайн аав, ээж хоёр гэнэтийн ослоор, эсвэл хүнд өвчнөөр нас барчихлаа гэж бодъё. Ийм тохиолдолд нөгөө зорилго, хуримтлал яах уу?

Үүнд л банкны хадгаламж, амьдралын даатгал хоёрын ялгаа оршдог. Дээрх тохиолдолд хуримтлалын мөнгө хийж байсан эх сурвалж тасарлаа гэхэд банкны хүүгийн хэмжээнд л мөнгө өснө. Анхны тооцоо, зорилго чухал биш болно. Харин даатгалын хуримтлалтай хүний анхны зорилго гэрээний дагуу заавал биелдэг. Тодруулбал хүүхдээ 100 сая төгрөгийн төлбөртэй сургуульд сургахаар зорьж манайхтай гэрээ хийсэн бол тэр хүн ямар нэг шалтгааны улмаас нас барсан ч бид хүүхдийг нь тийм хэмжээний төлбөртэй сургуульд нь сургах үүрэг хүлээдэг юм. Өөрөөр хэлбэл даатгуулагчийн амь нас эрсдэлд орсон үгүйгээс үл шалтгаалан анхны зорилго биелдэг.

Иргэд урт хугацаанд даатгал хийлгэхдээ их эргэлздэг? Компани 10, 20 жилийн дараа хэвийн үйл ажиллагаа явуулсаар байж чадах болов уу гэж боддог. Тэгвэл Нэйшнл Лайф Компани хэр чадамжтай компани вэ?

Манай ихэнх даатгалын байгууллагууд богино хугацааны даатгал голцуу хийж байгаа. Харин манай компани урт хугацааны даатгалын төрөл бүрийн боломжуудыг үйлчлүүлэгчдээ санал болгодог. Жишээ нь танаас би сар бүр 100 мянган төгрөгийг аваад таныг тэтгэврийн даатгалд хамрууллаа гэж бодъё. Ийм тохиолдолд танаас авсан тэр 100 мянгыг хэрхэн зарцуулах вэ гэдэг чинь чухал асуудал.

Манай компани үйлчлүүлэгчээсээ авсан мөнгөнийхөө 90 хувийг шууд нөөцөлдөг. Үүнээс гадна даатгуулсан иргэдийн оролцоо, идэвх их чухал. Даатгуулчихаад хаячих биш, хураамжаа тогтмол төлөн, даатгалын компанийн үйл ажиллагаа хэвийн явагдаж байна уу гэдэгт өөрийнхөө зүгээс хяналт тавьж, зохих мэдээлэлтэй байх хэрэгтэй.

Ер нь аливаа даатгалын компани нөөц сангийнхаа менежментийг их зөв хийх шаардлагатай байдаг. Ингээгүйгээс болж алдагдалд ордог, улмаар дампуурдаг. Бидний хувьд иргэдээс авсан нөөц лүүгээ хэзээ ч ордоггүй. Бас тэр нөөц маань жил бүр байнгын өсөлттэй явах ёстой гэсэн зарчмаар ажилладаг. Ингэж байж бид тухайн хүнийг манайд даатгуулахад нь анх амласан мөнгөө цаг нь болохоор өгч чадна.

Урт хугацааны даатгал гэхээр доод тал нь тав, цаашаа арван жилийн хугацаатай мөнгөний асуудал яригдана. Даатгалын компани оршин тогтнох хамгийн гол үндэс бол үйлчлүүлэгчдээс авсан нөөц хуримтлал. Энэ нөөц хуримтлалынхаа хэдийг нь нөөцлөөд, өсгөөд, хэдээр нь ажилчдынхаа цалинг тавих уу гэдэг нарийн менежмент шаарддаг. Үүнд нь эрх бүхий байгууллагууд хяналт тавьдаг учраас асуудал үүсдэггүй.

Үүнээс гадна даатгалын компанид давхар даатгал гэдэг маш чухал. Бид хүнээс сард магадгүй 50 мянган төгрөг авчхаад тэдэн жилийн дараа танд 50 сая төгрөг өгнө гээд сууж байгаа хүмүүс. Өөрөөр хэлбэл танд амласан 50 сая төгрөгийнхөө тодорхой хувийг нь өөр даатгалын компанид шилжүүлж бас болдог. Ингэснээр танд учрах эрсдэлийг хоёр даатгалын компани хувааж үүрч байгаа юм.

Танай байгууллага арван жилийн өмнөөс амьдралын даатгалыг Монголын зах зээлд нэвтрүүлж эхэлсэн. Таны дурдсан дээрх даатгалын үйлчилгээнүүд иргэдийн дунд амжилттай хүрч байгаа юу?

Би өөрөө 2007 онд энэ байгууллагыг анх байгуулагдахад орж ажилласан. Тиймээс өөрчлөлтийг нүдээрээ харсан хүн гэж хэлж болно. Даатгалыг хэрхэн хүлээж авах нь тухайн улсын иргэдийн боловсролоос шууд шалтгаалдаг. Дээр нь эрх бүхий байгууллагууд энэ чиглэлээр соён гэгээрүүлэх ажлыг хэр хийж байна гэдэг чухал.

Арван жилийн өмнө хүмүүс амьдралын даатгал гэдгийг огт сонсоогүй, энэ талаар ямар ч ойлголтгүй байсан бол өнөөдөр байдал өөр болсон. Манай ард иргэдийн дунд яригддаг амны билгээс ашдын билэг, муу зүйл зөгнөж бодох хэрэггүй гэх мэтийн амьдралын хэв маяг, хүмүүсийн хэвшмэл ойлголт, үзэл хандлага энд их нөлөөтэй. Хэний ч амьдралд эрсдэл тулгарч болно. Анх биднийг ажлаа эхэлж байхад муу зүйл ярьлаа, муу ёрлолоо гэхчлэн хүлээж авах хүмүүс цөөнгүй байсан. Нөгөө талаар монголчууд их өөдрөг хүмүүс. Муу зүйл тохиолдоно гэж бодохыг ч хүсдэггүй. Тиймээс даатгалын компанид мөнгө өгснөөс зүгээр сайхан өнөөдрөөрөө амьдаръя гэдэг хуучны хэвшмэл ойлголт их тохиолддог байсан бол өнөөдөр байдал өөр болж, яасан муу ёртой юм та нар гэж хэлэх хүн бараг байхгүй болсон. Надаас хойш үр хүүхэд маань яах уу, манай гэр бүлд гэнэтийн эрсдэл тохиолдвол яах уу гэхчлэн боддог болж. Дүгнээд хэлбэл амьдралын даатгалын эрэлт жил ирэх тусам нэмэгдэж байна.

Амьдралын даатгалын талаар дэлгэрэнгүй мэдээлэл авахыг хүсвэл https://nlic.mn/ болон 7011-3366 утсаар лавлаарай. Хаяг: Баруун 4 зам, модны 2 өгсөх зам дагуу Колорадо бизнес төвийн 1 давхарт 105 тоот Нэйшнл Лайф Даатгалын компани

2019/12/13

2019/12/13