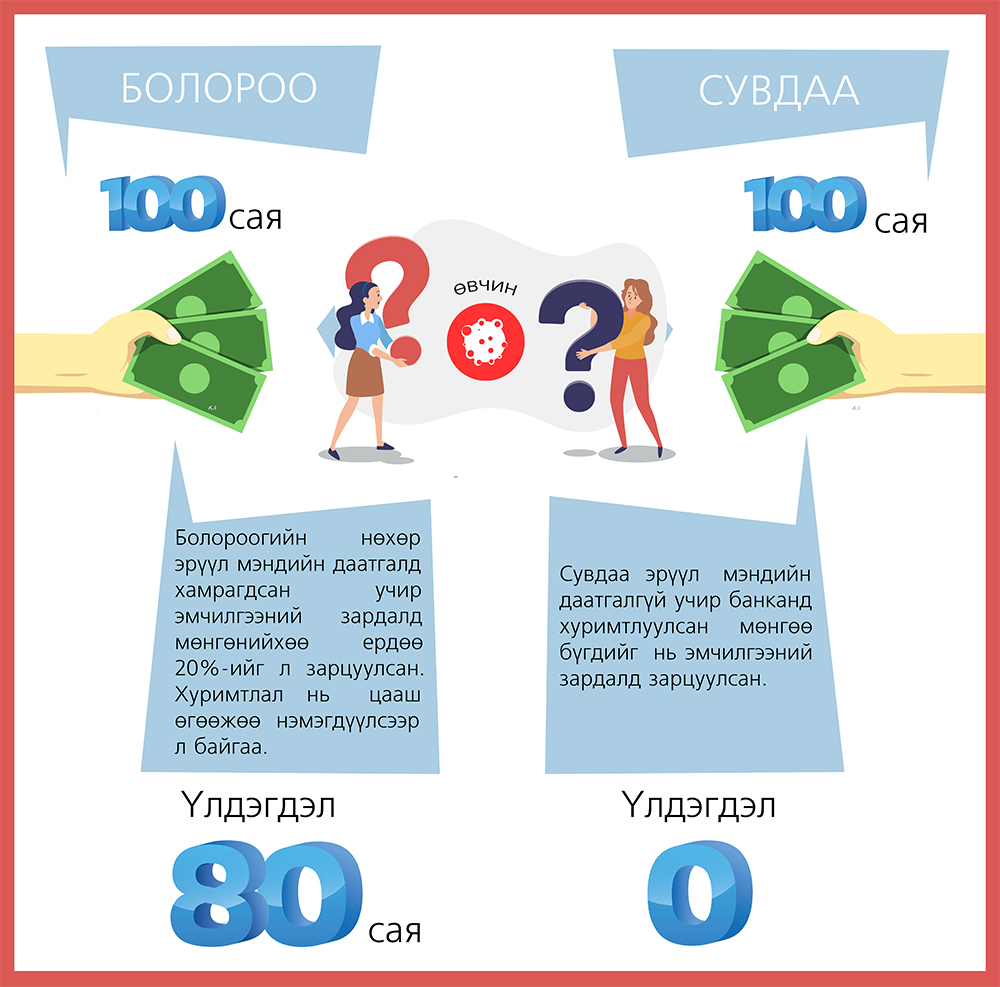

Сувдаа өөрийн орон сууцыг зарсан мөнгө болох 100 сая төгрөгөө нэгэн банкны хугацаатай хадгаламжинд хийжээ. Банк түүний энэхүү хадгаламжинд жилийн 13,2 хувийн хүү санал болгожээ. Тэрээр мөнгөө найдвартай газар боломжийн хүүтэй байршуулчихлаа хэмээн сэтгэл ханамжтай байлаа. Гэвч жил хүрэхгүй хугацааны дараа Сувдаад эрүүл мэндийн асуудал үүссэн тул мөнгөний хэрэг гарсан байна. Ингээд тэрээр банкин дээр очиж өөрийн мөнгөний хүүг өөрт нь олгохыг хүсчээ. Гэвч банк түүнийг хугацаанаасаа өмнө хүүгээ авах гэж байгаа тул хүүнээс нь багагүй хувийн татаас авна гэдгээ хэлэв. Учир нь Монголд үйл ажиллагаа явуулдаг аль ч арилжааны банкны дүрмэнд хадгаламж эзэмшигч хугацаатай хадгаламжийн хүүгээ хугацаанаас нь өмнө авах тохиолдолд заавал хүүнээс хүү суутгадаг дүрэмтэй юм. Тэгээд ч жил хүрэхгүй хугацааны дотор хуримтлагдсан мөнгөний хүү нь гадаадруу явж эмчлүүлэх зардалд яагаад ч хүрэхгүй байв.

Арга ядсан тэрээр банктай уян хатан хэлэлцээрт орж, үндсэн хадгаламж буюу 100 сая төгрөгөө буцааж авахаар болжээ. Гэхдээ банк түүний хэдэн сарын хүүг нь орлого болгон хурааж авахаар ярилцаж тохирчээ. Энэ дүр зураг бол ганц Монголын төдийгүй дэлхийн томоохон банкуудын баримталж тоглодог үндсэн дүрэм нь юм.

Хэдийгээр Сувдаа өөрийн хадгалуулсан мөнгийг тоо ёсоор нь буцаан авч чадсан ч хүүгээ авч чадаагүйдээ тун ч сэтгэл гонсгор хоцорчээ. Мөнгөө шал дэмий банкинд хадгалуулж байхаар ямар нэгэн ашигтай бизнес рүү оруулан эргэлдүүлж байсан бол хэмээн тэр ихэд харууссан байна.

Харин Сувдаагийн найз Болороод яг ижилхэн 100 сая төгрөг байлаа. Тэр гадаадад ажил хөдөлмөр эрхэлж байгаад ийм хэмжээний мөнгөтэй иржээ. Гэхдээ найзаасаа ялгаатай нь Болор мөнгөө банкны хадгаламжинд хийсэнгүй. Тэр мөнгөнийхөө багахан хувиар хувийн даатгалын байгууллагын хэд хэдэн төрлийн даатгалд хамрагдахаар шийджээ.

Болороо өөрийгөө болон нөхөр, хүүхдүүдийнхээ бүгдийнх нь эрүүл мэнд, амь насыг даатгуулаад зогсохгүй хоёр хүүхэддээ хоёуланд нь хуримтлалын даатгал хийлгэсэн байна. Эдгээр даатгалд хамрагдахын тулд Болороо 100 сая төгрөгнийхөө өчүүхэн хэсгийг зарцуулсан аж.

Хэсэг хугацааны дараа түүний нөхөр нь хүнд өвчин тусчээ. Гэвч Болороод нөхөртэйгээ ижилхэн өвчин туссан бусад хүмүүс шиг их хэмжээний эмчилгээний зардлын эрэлд гарч, барьц алдах хэрэг байсангүй. Түүний нөхөр нь хэдхэн сарын өмнө даатгуулсан эрүүл мэнд, амь насны даатгалаасаа хангалттай олон сая төгрөг авсан тул эмчилгээний зардалд санаа зовох зүйлгүй байв. Болороогийн нөхөр удалгүй эдгэж, эрүүл саруул боллоо. Хайртай аавыгаа эдгээж авахын тулд эдний гэр бүл гадаадад олон жил ажиллаж амьдрахдаа хуримтлуулсан 100 сая төгрөгөө бүгдийг нь үрэн таран хийх шаардлага гарсангүй. Тэд энэ мөнгөнийхөө багахан хувийг өөрсдийн эрүүл мэнддээ хөрөнгө оруулалт хийж хувийн эрүүл мэндийн даатгалд хамрагдсанаар санхүүгийн бэрхшээлгүйгээр эрүүл энх, элэг бүтэн амьдрах боломжтой болсон гэж хэлж болно.

Яагаад банкны хадгаламжинд мөнгөө байршуулснаас даатгалын санд байршуулах нь илүү ашигтай гэж?

Дээр дурдсан 13,2 хэмээх тоо бол ганц Монголын төдийгүй дэлхийн аль ч арилжааны банкны үйлчлүүлэгчийнхээ хадгаламжинд өгдөг хүүгийн хэмжээ юм. Хэчнээн олон сая доллар, валют байсан ч аль улсын ямар ч банк ойролцоогоор ийм хэмжээний хүүг л санал болгодог. Ямар ч найрсаг үйлчилгээг санал болгодог банк үүнээс өндөр хүүг барагтай бол санал болгодоггүй. Энэ бол дэлхий даяар тогтсон стандарт гэж хэлж болно. Тиймээс орчин цагийн хүмүүс банкны хадгаламжинд мөнгөө байршуулахаас гадна мөнгөнийхөө тодорхой хувиар нь заавал даатгалын байгууллагад даатгуулдаг жишиг тогтоод удаж байна. Хувийн даатгалын тогтолцоо өндөр хөгжсөн улсуудын нэг болох АНУ-д гэхэд нийт иргэдийнх нь 67,2 эрүүл мэндийн ямар нэгэн даатгалд хамрагдсан байдаг. Үүнээс 37,7 хувь нь хувийн эрүүл мэндийн даатгалын компанийг сонгожээ. Үүний шалтгааныг тус улсын даатгалын хувийн компаниуд өндөр хэмжээний нөхөн олговор олгодогтой холбон тайлбарлаж болно.

Европ, азийн орнуудын хувийн даатгалын байгууллагууд ч бас америкчуудаас дутахгүй өндөр хэмжээний нөхөн олговрыг олгодог. Энд европын олон оронд хэрэгждэг 440К хэмээх даатгалын тогтолцоог дурдаж болно. 440К-г амжилттай хэрэгжүүлж байгаа европын болон дэлхийн бусад улсуудад даатгалын хувийн байгууллагууд үйлчлүүлэгчид хангалттай өндөр хэмжээний нөхөн олговрыг олгож чадаж байгаа юм. Тиймээс ч 440К болон түүнтэй адилхан өндөр түвшинд хөгжсөн даатгалын тогтолцоотой улс орнуудын иргэд банкны хадгаламжийн оронд даатгал руу мөнгөө оруулахыг илүүд үзэх болжээ.

Хоёр найзын мөнгөө хэрхэн зарцуулж, үр шимийг харилцан адилгүй хүртэж байгаа нь БАНК болон ДААТГАЛЫН газрын ялгааг илтгэнэ.

Сувдаагийн мөнгөө өсгөх гэсэн зорилго бүтэлгүйтээд зогсохгүй төлөвлөгдөөгүй хүндрэл бэрхшээлүүдтэй тулгарч эрүүл мэндийн асуудал нь банкин дахь мөнгөө эргүүлэн татахад хүргэсэн. Харин Болороогийн хувьд хувийн даатгалын үйлчилгээг сонгосноор гэр бүлээ санхүүгийн эрсдлээс хамгаалаад зогсохгүй цаашид зорилгоо биелүүлэхэд нь түлхэц болох мөнгөн хуримтлалаа бүрэн бүтнээр нь хадгалж чадаж байгаа юм. Тэр нэг сумаар хоёр туулай буудсан хүн. Гэр бүл нь амгалан тайван эрүүл мэнддээ санаа зовох зүйлгүй, хуримтлал нь хүүгээ тооцуулж өгөөжөө нэмэгдүүлсээр л….

Та Эрүүл мэндийн даатгалын талаар дэлгэрэнгүй мэдээлэл авахыг хүсвэл https://nlic.mn/eruulmend болон 7011-3366 утсаар лавлаарай. Хаяг: Баруун 4 зам, модны 2 өгсөх зам дагуу Колорадо бизнес төвийн 1 давхарт 105 тоот Нэйшнл Лайф Даатгалын компани

2019/11/04

2019/11/04